「か行」から始まる用語

貸金業者

読み:かしきんぎょうしゃ

貸金業法における貸金業者とは、同法3条1項の登録を受けた者をいいます。

貸金業法第3条では、以下への登録が必要とされています。

- 2つ以上の都道府県の区域内に営業所または事務所を設置してその事業を営もうとする場合⇒内閣総理大臣

- 1つの都道府県の区域内にのみ営業所または事務所を設置してその事業を営もうとする場合⇒都道府県知事

なお、貸金業者として登録をした際に発行される番号は貸金業登録番号といいます。

貸金業者登録番号

読み:かしきんぎょうしゃとうろくばんごう

貸金業をおこなおうとする者が「貸金業法」に基づき、内閣総理大臣または都道府県知事の登録を受けた際に発行される登録番号をいいます。

営業所が単独の都道府県にのみ所在する場合は「都道府県知事」の登録となり、複数の都道府県にまたがる場合は「財務局」の登録になります。

それぞれ番号の表記は以下のようになります。

■都道府県知事登録の場合 ○○県知事(*)第00000号

■財務局登録の場合 ○○財務局長(*)第00000号

※(*)の中には登録更新回数が入ります。

貸金業登録は3年に1度更新することになっており、初回登録時は「(1)」からスタートし、更新のたびに「(2)」「(3)」と数字が増えていきます。

つまり、(*)の数字が小さいほど、登録してからの年数が浅い会社ということになります。

関連リンク

⇒貸金業法

貸付条件

読み:かしつけじょうけん

貸付条件とは、カードローン契約を締結する際の条件で、そのうち以下の項目については、すべての営業所や事務所の見やすい場所に、見やすい方法で掲示するよう貸金業法で定められております。

- 貸付の利率

- ご返済方式

- ご返済期間及びご返済回数

- 貸金業務取扱主任者の氏名

- そのほか、内閣府令で定める事項

また貸金業者の広告についても同様に、以下の項目の記載が義務付けられております。

- 貸金業者の商号、名称または氏名

- 貸金業者登録番号

- 貸付の利率

- ご返済方式

- ご返済期間

- ご返済回数

- そのほか、内閣府令で定める事項

貸付条件は、ご契約される前に必ずご確認ください。また、これらの項目が記載されていない広告はヤミ金融のおそれがありますのでお気を付けください。

貸金業法

読み:かしきんぎょうほう

「貸金業を営む者の適正な運営の確保」と「資金需要者等の利益の保護」を図るとともに、「国民経済の適切な運営に資する」ことを目的としています。旧貸金業規制法では、資金需要者の利益の保護が主な目的とされていましたが、「貸金業を営む者の業務の適正な運営の確保」と「資金需要者等の利益の保護」が追加されました。

■貸金業者の業務の適正化

1.貸金業への参入条件の厳格化

- 純資産が5,000万円以上であることが必要です。

- 法令遵守のための助言・指導をおこなう貸金業務取扱主任者について、資格試験を導入し、合格者(主任者登録を受けた者)を営業所ごとに配置することが義務化されました。

2.貸金業協会の自主規制機能強化

- 貸金業協会を「認可を受けて設立する法人」とし、貸金業者の加入を確保するとともに都道府県ごとの支部設置が義務付けられました。これにより日本貸金業協会が設立されました。

- 日本貸金業協会は、広告の頻度や過剰貸付防止などについて自主規制ルールを制定しました。

3.行為規制の強化

- 貸金業者のおこなう、さまざまな行為についての規制が強化されました。

4.業務改善命令の導入

- 法令違反に対して機動的に対処するため、登録取消や業務停止に加え、業務改善命令が導入されました。

■過剰貸付の抑制

1.指定信用情報機関制度の創設

- 信用情報の適切な管理などの条件を満たす信用情報機関を指定する制度が導入され、貸金業者が借り手の総お借入れ残高を把握できる仕組みが整備されました。

2.総量規制の導入

- 貸金業者が個人へ貸付ける場合には、指定信用情報機関の信用情報を利用した、ご返済能力の調査が義務付けられました。

- 調査の結果、総お借入れ残高が年収の3分の1を超える貸付けなど、ご返済能力を超えた貸付けが禁止されます。

■金利体系の適正化

1.上限金利の引下げ

- 出資法の上限金利が20%に引下げられました。

2.金利の概念

- 貸金業者としておこなう貸付のお利息には、契約締結費用および債務弁済費用も含まれます。(公租公課・ATM手数料などを除く)

- お利息と借り手が保証業者に支払う保証料を合算して利息制限法の上限金利を超過した場合、超過部分については原則無効となり、保証業者は刑事罰の対象となります。

3.日賦貸金業者および電話担保金融の特例の廃止

- 従来、出資法の特例として認められていた金利は廃止されます。

■ヤミ金融対策の強化

ヤミ金融に対する罰則が強化されました。

関連リンク

⇒貸金業者

⇒日本貸金業協会

⇒貸金業務取扱主任者

⇒総量規制

貸金業協会

読み:かしきんぎょうきょうかい

正式名称を「日本貸金業協会」といいます。

旧・全国貸金業協会連合会は、貸金業法の改正によって2007年12月18日付で解散し、翌12月19日に施行された改正貸金業法に基づく内閣総理大臣の認可を受けて「日本貸金業協会」が新たに設立されました。

貸金業を営む者の業務の適正な運営の確保および資金需要者等の利益の保護を図るとともに、国民経済の適切な運営に資することを目的としています。

貸出金利/貸付金利

読み:かしだしきんり/かしつけきんり

貸出金利/貸付金利とは、キャッシングをする際のお金に対するレンタル料のことで、元本に対する割合で表示したものです。このレンタル料が金額で表示されていると高いのか安いのか判断できないため、元本の大きさに関係なくレンタル料の大きさが分かるようにパーセンテージで表示したものが金利です。

また、金利を提示する際は少なくとも小数点以下1位まで表示することが貸金業法施行規則11条にて定められています。お利息の計算方法については、よくあるご質問「利息の計算方法を教えてください」をご覧ください。

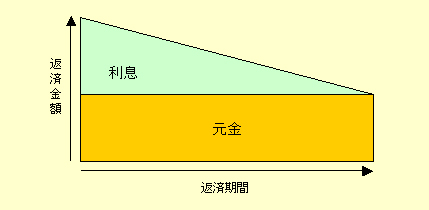

元金均等返済

読み:がんきんきんとうへんさい

ローンのご返済方式の1つで、「元金均等方式」「元金均等返済方式」とも呼ばれます。毎回のご返済額が元金を均等割にした額とお利息の合計となるご返済方式です。

最初のうちのご返済額は多いものの、元金の減りに比例してお利息分が減り、ご返済額が小さくなっていくのが特徴的です。元金が均等に減るため、元利均等返済と比較すると、同じご返済回数であればお利息総額(=ご返済総額)が少なくなります。

関連リンク

⇒元利均等返済

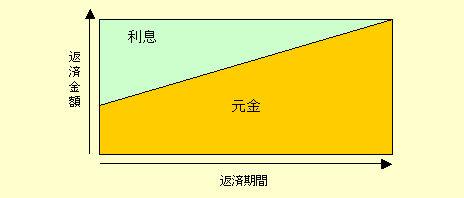

元利均等返済

読み:がんりきんとうへんさい

元金とお利息を合わせたご返済額は変わらず、ご返済金額に占める元金とお利息の割合がだんだん変化するローンのご返済方式の1つです。

ご返済当初はお利息が大部分を占めるので、元金部分の減りが遅くなります。

関連リンク

⇒元金均等返済

貸金業務取扱主任者

読み:かしきんぎょうむとりあつかいしゅにんしゃ

貸金業務取扱主任者資格試験に合格し、主任者登録を完了した者をいいます。2009年6月から、国家資格である貸金業務取扱主任者の資格試験が開始されました。

以降、貸金業務取扱主任者を法令で定める人数(貸金業務に従事する者50人に1人以上の割合で配置)を営業所または事務所ごとに設置しなければならないことになっています。

関連リンク

⇒貸金業法

貸します詐欺(融資詐欺)

読み:かしますさぎ(ゆうしさぎ)

代表的な詐欺のひとつで、振り込め詐欺の一形態です。

融資をするように装い、「信用度を確認する」「保証金」「保険料」「保証料」などの、さまざまな名目で金銭を要求し、口座に振り込ませて騙し取るのが目的です。

商工団体などを装って中小企業を相手にする場合と、消費者金融を名乗り個人を相手にする場合があるようです。2005年以降、後者の詐欺が急増していることから、東京都は個人向けの融資詐欺を「貸します詐欺」と命名しました。

大手消費者金融会社の広告をスキャナで取り込み、電話番号を書き換えるなどしたダイレクトメールを送って勧誘するケースが報告されています。また、申込みの電話をかけ、おかしいと思って断ると「ここまで説明させておいて、断るというのはどういうことですか?」などと脅迫される事例もあるようです。

広告内容に、通常のキャッシングでは有り得ない多額・低金利・お借入れ状況一切不問などの好条件を記しておびき寄せるといった手口が多いようです。

架空請求詐欺

読み:かくうせいきゅうさぎ

架空請求詐欺とは、根拠のない請求をおこない、金品を騙し取るという詐欺の一形態です。

根拠のない債務をあたかも存在するかのように装い、その弁済を要求してきます。利用したことがない情報サービスについて、利用があったと一方的に主張し、その利用料を請求するというケースが多いようです。

完済

読み:かんさい

元本とお利息を含め、すべてのご返済が終わることをいいます。ノーローンでは、完済された翌月以降にご利用いただくことにより、1週間無利息の特約がなんどでも適用されます。

関連リンク

⇒元本

⇒お利息

⇒なんどでも1週間無利息

借入金額スライドリボルビング

読み:かりいれきんがくすらいどりぼるびんぐ

お借入れの都度、お借入れ後の残高に応じて毎月のご返済金額が変動するご返済方式です。

新規お借入れ時の金額に応じてご返済金額が設定され、以後、追加お借入れが発生した都度、追加お借入れ後の元金残高に応じてご返済金額が再設定されますが、ご返済によって残高が減少した場合でも、ご返済金額の再設定(減額)はおこなわれません。

キャッシング

読み:きゃっしんぐ

融資のことです。融資はお利息(金利)を得る目的で個人などの資金需要者に金銭を貸出すことで、特に個人向けの小額のサービスについて「キャッシング」と呼ばれています。

1週間無利息キャッシング「ノーローン」は、なんどでも1週間無利息という非常にユニークなサービスを提供しています。

関連リンク

⇒融資

⇒ローン

⇒個人ローン

⇒なんどでも1週間無利息

金銭消費貸借

読み:きんせんしょうひたいしゃく

将来の弁済を約束した上で金銭を借りる契約のことです。

消費貸借契約とは、借りたものそのものは消費することを前提とし、借りたものと同じものを同数量だけ返却することを約束して物や金銭を借りる契約のことです。このうち、金銭の貸し借りについて契約したものを「金銭消費貸借契約」といいます。

期限の利益

読み:きげんのりえき

期限の利益とは、債務者が一定の期限までに弁済しさえすれば期限内は借りたお金を自由に消費できる利益です。言い換えれば、一定の期限までは返さなくていいという利益をいいます。

この一定の期限までご返済をしなくてもいい権利(期限の利益)を失うことを、「期限の利益の喪失」といいます。

関連リンク

⇒債務者

お借入れ限度額(可能額)

読み:おかりいれげんどがく(かのうがく)

カードローンの契約締結時に設定されたお借入れ限度額をいいます。お客さまは、お借入れ限度額の範囲内で繰り返しキャッシングをご利用いただけます。

関連リンク

⇒キャッシング

個人信用情報機関

読み:こじんしんようじょうほうきかん

個人のお借入れに関する情報を登録している信用情報機関であり、株式会社日本信用情報機構、株式会社シー・アイ・シーなどがこれに該当します。

コンプライアンス

読み:こんぷらいあんす

コンプライアンスはコーポレートガバナンスの基本原理の1つで、法律や規則などのルールにしたがって企業活動をおこなうことをいいます。今日ではCSR(企業の社会的責任)とともに、非常に重視されているポイントです。

この用語集では、消費者金融、キャッシングに関する専門用語に馴染みのないお客さまに対し、より分かりやすく解説することを第一の目的としているため、必ずしも法的、学術的には正確でない表現が含まれます。

当情報の利用により生じたトラブルや損害などについて、弊社は一切責任を負いませんので、あらかじめご了承ください。